行业资讯:机械设备行业2023年策略报告:复苏在途,相时而动

发布时间:2023-01-11

1.制造业景气周期下行,行业盈利能力受到压制

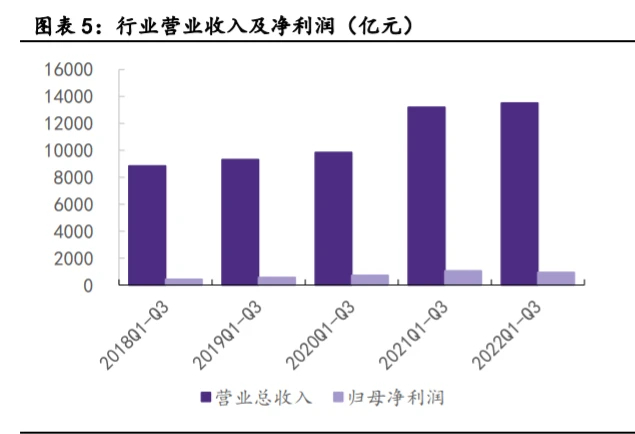

机械行业(中信)2022 年前三季度实现营收为 13515 亿元,同比提升 2.41%;实现归 母净利润为 931 亿元,同比下降 12.3%。受制造业景气周期下行影响,中游装备行业营收及 利润均呈现一定压力。

机械行业(中信)2022 年前三季度经营性现金流净额为 429 亿元,同比增长 3.1%。

机械行业(中信)2022 年前三季度管理费用率(含研发费用)同比上升 0.4pct 至 5.12%;销售费用率同比上升 0.15pct 至 4.30%;财务费用率同比下降 0.9pct 至-0.34%;行 业整体毛利率为 22.5%,同比下滑 0.6pct,上游大宗原材料价格上涨影响较为显著;行业 整体净利率由为 7.3%,同比下滑 1.1pct。

2.2023 年年度策略:复苏在途,相时而动

我国制造业自 2019 年四季度以来经历了一轮 3 年多较完整的景气周期。2020 年下半年 国内疫情迅速控制后制造业得到快速恢复,在出口需求带动下持续保持高景气度;而 2021 年下半年至 2022 年,受高基数效应、疫情封控反复、出口下行及货币财政政策滞后等因素 的影响,制造业景气度呈现下行趋势。展望 2023 年,在疫情防控措施完全放开,制造业景 气触底反弹,新一轮制造业振兴政策在途预期背景下,2023 年制造业资本开资有望迎来新 一轮景气周期,叠加我国中长期智造升级大势,高端装备行业有望迎来“戴维斯双击”, 维持机械行业“推荐”评级。建议重点关注通用自动化、机器视觉、工业机器人、工业母 机、检测检验服务行业等受益制造业复苏的板块;另一方面,“双碳”仍是新兴产业专用设备领域核心驱动力,锂电、光伏、风电、核电以及“低碳”拉动的高效流体机械、智能 物流等行业同样长期受益。

重点推荐通用自动化板块: 2020 年以来,海外品牌供应链受疫情影响导致货期延长问 题,为国产品牌进口替代进程提速创造了良机,在新客户拓展速度加快,渗透率提升的同 时,国产品牌通过更快速和更高效的本地化及个性化服务提升客户体验,深入工艺层以实 现高端 PLC 的弯道超车和客户粘性的增强。近几年在新兴产业的带动下,中型 PLC 在 FA 市 场的重要性有显著提升,中小型 PLC 界限日趋模糊,而第三方 softPLC 平台 CODESYS 逐渐 成为国产中型 PLC 的首选,为国产品牌在新兴产业加快实现弯道超车和进口替代提供了便 捷的工具和途径。另一方面,国内通用伺服市场为外资品牌主导的现状正逐步打破,在 3C、 半导体、锂电、光伏等成长型新兴行业,国产品牌市场拓展能力优势明显,品牌认知度和 进口品牌处在同一起跑线;新兴产业技术快速迭代和对降本有更迫切的需求,这更契合国 产品牌服务本地化、工艺定制化和成本优势的特点。

重点推荐机器视觉板块:机器视觉通过模拟人类视觉系统,赋予机器“看”和“认知” 的能力。消费电子、锂电、光伏等新兴行业正处于成长期,更新换代快,对于效率成本的 注重、良率的提升及生产线的柔性方面都提出比传统制造业更高的要求,同时随着国产化 进程推进,制造业企业应用机器视觉系统的投资回报期逐步下降,叠加机器视觉行业算力 持续增强、算子逐渐丰富,未来应用场景有望不断拓宽,行业增长动力强劲。据 GGII,中 国机器视觉行业的销售额从 2018 年的 69 亿元增长至 2020 年的 139 亿元,CAGR 达 26.3%, 预计 2021-2025 年中国机器视觉行业的销售额将以 35.7%的复合增长率增长,至 2025 年行 业销售额将达 469 亿元。本土机器视觉企业正通过加大研发投入,积累软件及硬件核心技 术,推进自主化生产,叠加在成本端及服务端显示较强竞争力,未来有望持续受益下游行 业中机器视觉渗透率提升及国产化进程加速。

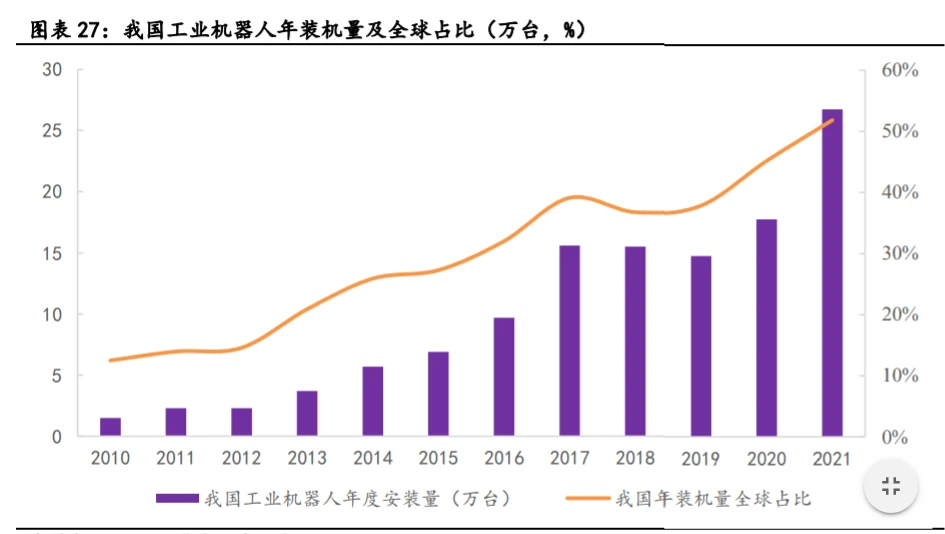

重点推荐工业机器人板块:工业机器人作为自动化水平的象征,全球工业机器人安装 量呈现持续增长态势。而随着工业机器人应用门槛的下降,工业机器人的应用已经不再局 限于对负载、响应性、一致性要求较高的汽车行业。我国大陆作为全球的制造中心,为最 大的工业机器人需求地区,我国人口红利渐失下劳动力成本持续上升,伴随着工程师红利 的显现,工业机器人及核心零部件国产品牌崛起,工业机器人的应用成本和门槛不断下行。 我国工业机器人年度新装机量由 2010 年的 12.1 万台增长至 2021 年 26.8 万台,过去 12 年 CAGR 为 30%;我国年装机量占全球比重由 2010 年的 12.4%提升至 2021 年的 51.8%。随着我 国新兴产业及先进制造业快速发展,预计工业机器人密度仍将保持提升态势。随着国产品 牌在工业机器人核心零部件突破技术封锁,持续降低工业机器人的应用成本,减少投资回 收期,并进一步推动工业机器人在一般制造业的应用和普及。另一方面,工业机器人应用 场景以“机器替人”为主,因此具备“可选工业品”属性,在制造业复苏过程中更具备弹 性。

重点推荐工业母机板块:金属切削机床产量变化是我国制造业发展各阶段的缩影。目 前我国金属加工机床行业产值在 1500 亿元左右,而消费额约为 2000 亿元。随着制造业复 苏、稳增长举措发力,叠加机床更新周期,机床行业景气度有望进入新一轮景气周期。目 前从贸易结构看,仍以中低端机床及磨料磨具出口为主,高端机床的对外依赖度依然严重。 在近十年发展中,机床行业逐步演化成为国退民进局面,行业格局正得到重塑,部分民营 企业在市场化竞争的倒闭下,显现较强市场适应性,快速调整经营思路,聚焦某一领域,逐渐成为机床行业的主力军。另一方面,我国金属切削机床行业集中度正逐步提升,国内 CR15 由 2019 年的 35.8%提升至 2021 年的 46.6%。我国在产业升级的过程中,对数控机床的 需求结构将转向中高端,国产头部厂商将通过规模和研发优势进一步奠定行业地位,呈现 强者恒强的格局。

重点推荐检验检测板块:2021 年我国检验检测市场规模达 4090 亿元,2014-2021 年间 增速达 14%,为同期 GDP 的 2.2 倍,行业具备优异且相对稳定的成长性。一方面,在市场化 竞争及政府加强监管的背景下,部分小型经营质量较差的检测机构逐渐被行业出清,行业 规模效应及集约化趋势逐步显现;另一方面,在“简政放权”和“放管服”的政策红利及 市场化竞争推动下,企业制/民营检验检测机构正处于高速发展阶段,市占率持续提升。此 外,检测行业下游复杂多样,新兴行业的新材料、新工艺、新结构持续驱动检测需求增长, 2021 年电子电器等新兴领域(包括电子电器、机器(含汽车)、材料测试、医学、电力 (含核电)、能源和软件信息化)收入同比实现 23.5%的增长,高于行业 14%的增速。近几 年行业中上市公司数量持续增长,国内的大/中型检验检测机构借助资本市场融资渠道,通 过新设实验室、外延并购等方式,扩大地域布局,提升检测业务范围。根据检测业务性质 及下游行业差异,检测业务可以划分为偏物理类和偏化学类检验检测服务。对于物理类检 测为主的企业来说,在下游行业检测需求处于高景气阶段,收入及利润有望呈现更大的增 长弹性,同时在需求不景气阶段控制成本的难度更大,对利润端的影响也更为明显,对于 企业下游新兴成长行业的前瞻性布局、实验室产能扩建规划等能力要求更高;对于化学类 检测为主的企业来说,行业竞争更加激烈,对企业的经营管理能力(人效提升及成本控制) 要求较高,在下游需求不景气阶段,经营管理能力强的企业能够优化成本控制实现较为稳 定的业绩增长表现,业绩具备一定韧性,同时在下游景气阶段,业绩增长水平有望提升。

3.驱动执行层:竞争愈加激烈,国产加速渗透

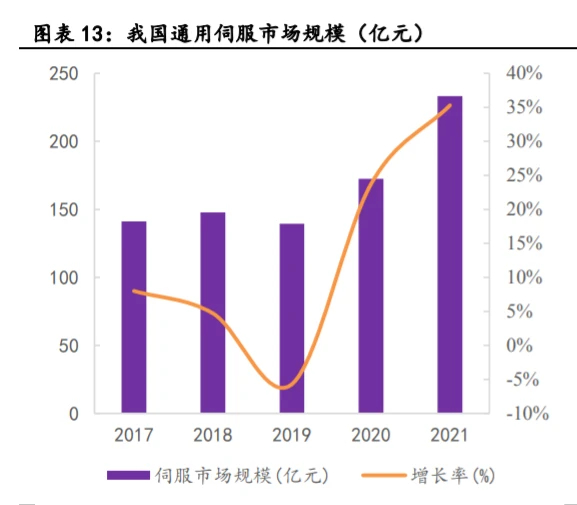

伺服系统是先进制造业和新兴产业自动化装备实现位置控制高精度快速响应的核心部 件,在高端装备如工业机器人、数控机床等领域拥有举足轻重的地位。据睿工业,2021 年 我国通用伺服销售额 233 亿元,同比增速 35.3%,2017-2021 年 CAGR 为 13.4%。其中,电子 半导体、工业机器人、锂电等新兴行业需求增速远高于传统的包装、印刷、纺织等传统行业。

我国通用伺服市场为外资品牌为主导,尤其以性价比出众的日系为主。本土厂商经过近十年的沉淀和积累,涌现了汇川、禾川、信捷、埃斯顿等众多优秀的国产品牌,整体渗 透率近年提升较为显著,其中汇川技术在 2021 年以 16.3%的市占率成为国内伺服市场龙头。 3C、半导体、锂电、光伏等新兴行业将是国产品牌提升市占率和品牌知名度的主战场。 从市场拓展和品牌认知角度,面向新兴行业市场竞争国产和进口品牌处在同一起跑线;新 兴产业技术快速迭代和对降本有更迫切的需求,这更契合国产品牌服务本地化、工艺定制 化和成本优势的特点;而另一方面,执行驱动层的伺服系统在工业现场的替代难度低于控 制层关键部件,国产品牌在新兴产业领域的竞争预计将愈发激烈。

4.机器视觉:渗透率提升,国产化加速

机器视觉本质是为机器植入“眼睛”和“大脑”。随着消费电子、锂电、光伏等新兴 行业发展,对效率成本的注重、对良率的要求提高、对产线柔性化的需求提升,推动机器 视觉应用渗透率持续提升;另一方面,机器视觉行业算力持续增强,算子逐渐丰富,在应 用门槛下降,投资回收期缩短的背景下,制造业企业“机器替人”趋势或加速,应用场景 有望持续拓宽。

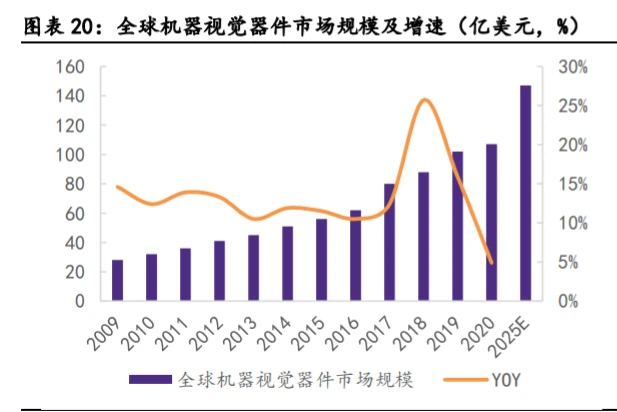

机器视觉市场包括视觉器件、可配置视觉系统和智能视觉装备三个细分市场。全球机 器视觉正处于快速成长期,据 Markets and Markets,2015-2020 年全球机器视觉器件市 场规模实现 13.8%的复合增速,至 2025 年市场规模预计将达到 147 亿美元。据 GGII 援引 Markets and Markets,2021 年全球机器视觉市场规模为 804 亿元,预计 2025 年市场规模 有望超 1200 亿元,2022-2025 年 CAGR 约为 12%。

我国机器视觉下游应用端渗透率较低,未来随着机器视觉硬件的不断成熟和算法能力 的提升,以及软件在各种应用解决方案、3D 算法、深度学习能力的不断完善,机器视觉在 电子产业应用的广度和深度有望进一步提升,并将加快向新能源锂电、光伏等其他领域渗 透,在 AI、自动驾驶、人脸识别等新兴技术兴起的带动下,预计我国机器视觉市场规模将 继续保持较高的增速,未来具备广阔的增长空间。据 GGII,中国机器视觉行业的销售额从 2018 年的 69 亿元增长至 2021 年 的 139 亿元,复合增长率达 26.3%。预计 2021-2025 年 中国机器视觉行业的销售额将以 35.7%的复合增长率增长,至 2025 年我国机器视觉市场规 模将达到 469 亿元。 目前国内机器视觉高端零部件及解决方案市场仍由海外头部企业占据主导,国内企业 已经不断投入研发、积累技术,逐渐在各细分领域缩小技术差距,叠加在成本端及服务端 的优势逐步体现,预计国产替代进程有望进一步加速。

5.工业机器人:可选工业品顺周期弹性大

工业机器人作为工业自动化水平的象征,全球工业机器人安装量呈现持续增长态势。 2021 年全球新增安装量达 51.7 万台,存量工业机器人数量已达 348 万台。而随着应用门槛 的下降,工业机器人已经不再局限于对负载、响应性、一致性要求较高的汽车行业。劳动 力成本上升以及工业机器人成本下降,制造业企业通过“机器替人”的投资回收期逐步下 降,推升了工业机器人在电子等劳动密集型行业的推广和普及。从全球来看,2020 年以来 电子电气行业已成为工业机器人的第一大下游行业。

我国大陆作为全球制造中心,为最大的工业机器人需求地区。我国大陆 2021 年工业机 器人安装量为 26.8 万台,远超第二位日本的 4.72 万台,占据全球总安装量的 51.9%。

我国人口红利渐失下劳动力成本持续上升,而伴随着工程师红利的显现,工业机器人 及核心零部件国产品牌崛起,工业机器人的应用成本和门槛不断下行。我国工业机器人年度新装机量由 2010 年的 12.1 万台增长至 2021 年 26.8 万台,过去 12 年 CAGR 为 30%;我国 年装机量占全球比重由 2010 年的 12.4%提升至 2021 年的 51.8%。

我国大陆地区每万人工业机器人装机量在 2020 年提升至 246 台,排名全球第九位。随 着我国新兴产业及先进制造业快速发展,预计工业机器人密度仍将保持提升态势。此外, 疫情反复显著降低了劳动力流动性,将提升制造业企业提升自动化率的意愿。我国工业机 器人市场关节机器人以四大家族为主,而 SCARA 机器人市场日系仍占据举足轻重的作用; 2022 年上半年外资品牌安川、川崎、史陶比尔,以及内资品牌汇川、埃斯顿、埃夫特、节 卡份额提升较为明显。

而随着国产品牌在工业机器人核心零部件突破技术封锁,持续降低工业机器人的应用 成本,减少投资回收期,并进一步推动工业机器人在一般制造业的应用和普及。另一方面, 工业机器人应用场景以“机器替人”为主,因此具备“可选工业品”属性,在制造业复苏 过程中更具备弹性。

6.我国机床行业进入新一轮上行周期

金属切削机床是机床主要品类,其产量变化是我国制造业发展各阶段的缩影。我国 2001 年加入 WTO,贸易额迅速增长拉动了制造业对机床的需求,产量实现较快速提升。 2000-2011 年,我国金属切削机床产量从 17.7 万台提升至 86.0 万台,复合增速达 15.5%。 我国金属切削机床产量在 2011 年达到历史顶峰,并在 2012-2016 年保持高位。随着机床存 量快速提升,2017-2019 年机床行业进入下行期。2019 年金属切削机床产量 41.6 万台,相 比 2011 年高点的 86 万台下降 52%;2020 年以来金属切削机床产量呈现底部回升态势,一 方面得益于我国疫情控制效果显著拉动了出口需求并推动制造业迅速复苏,另一方面机床 更新周期的到来,呈现与景气周期共振。2021 年我国金属切削机床产量至 60.2 万台,同比 增长 35%。而受疫情管控的反复影响,制造业资本开资 2022 年呈现低迷状态,前 11 月金属 切削机床累计产量下降至 43.5 万台。

我国金属加工机床行业产值在 1500 亿元左右,而消费额约为 2000 亿元。2019 年受到 中美贸易战影响,我国机床行业产值和消费额分别同比下降 15.7%、22.1%;2020 年受到新 冠疫情影响,机床行业产值和消费额分别同比下降 7.00%、10.9%。随着制造业复苏、稳增 长举措发力,叠加机床更新周期,有望持续推动国内机床需求放量,机床行业景气度有望 进入新一轮景气周期。

为打破海外品牌对高端机床及核心零部件的垄断局面,我国采取一系列政策加快国产 化进程。从进出口市场来看,到 2021 年全国机床工具进/出口金额分别达 138/193 亿美元; 从贸易差额来看,2019-2021 年国内机床工具市场持续呈现贸易顺差的局面,贸易顺差逐年 上升,但仍以中低端机床及磨料磨具出口为主,高端机床的对外依赖度依然严重。

7.民营机床公司崭露头角,机床市场格局正重塑

2011 年以来我国数控机床产业在高速发展的同时,企业创新力不足、核心技术缺失、 专业人才不足、技术基础薄弱和产业结构失衡等深层次问题逐渐暴露。与此同时,部分民 营企业因具有较强市场适应性,快速调整经营思路,不追求扩大规模,聚焦某一领域,逐 渐成为机床行业的主力军。在近十年发展中,机床行业逐步演化成为国退民进局面,行业 格局正得到重塑。

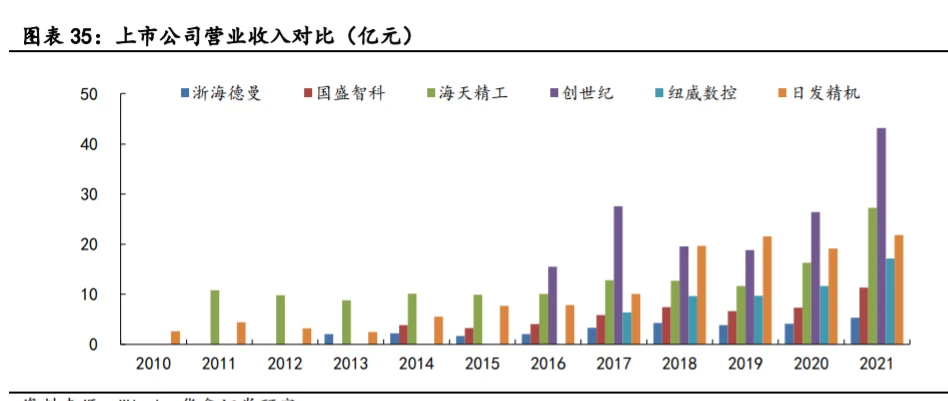

市场化倒逼企业加大研发投入和技术进步,民营企业参与市场竞争的活力得到调动。 从上市公司近几年业绩表现看,纽威数控营收增长最快,2017-2021 年复合增长率达 28.1%; 其次是创世纪和日发精机,上市以来营收复合增长率均超过 20%。

我国金属切削机床行业集中度正逐步提升,创世纪(台群)、北京精雕、马扎克份额 领先,国内 CR15 由 2019 年的 35.8%提升至 2021 年的 46.6%。我国在产业升级的过程中, 对数控机床的需求结构将转向中高端,国产头部机床厂商将通过规模和研发优势进一步奠 定行业地位,呈现强者恒强的格局。

8.检测检验服务:长坡厚雪,穿越牛熊

2011-2021 年,全球检验检测市场的市场规模从 966 亿欧元提升至 2342 亿欧元,CAGR 达 9.26%,约为同期全球 GDP 平均增速(2.5%)的 3.7 倍,且整体增速波动平稳。

目前我国检验检测市场已成为仅次于欧盟和美国的全球第三大检验检测认证市场, 2021 年国内检验检测市场空间达 4090 亿元,同比增长 14%。2014 年-2021 年间我国检测市 场 CAGR 为 14%,约为同期 GDP 增速的 2.2 倍,行业具备优异且稳定的成长性。

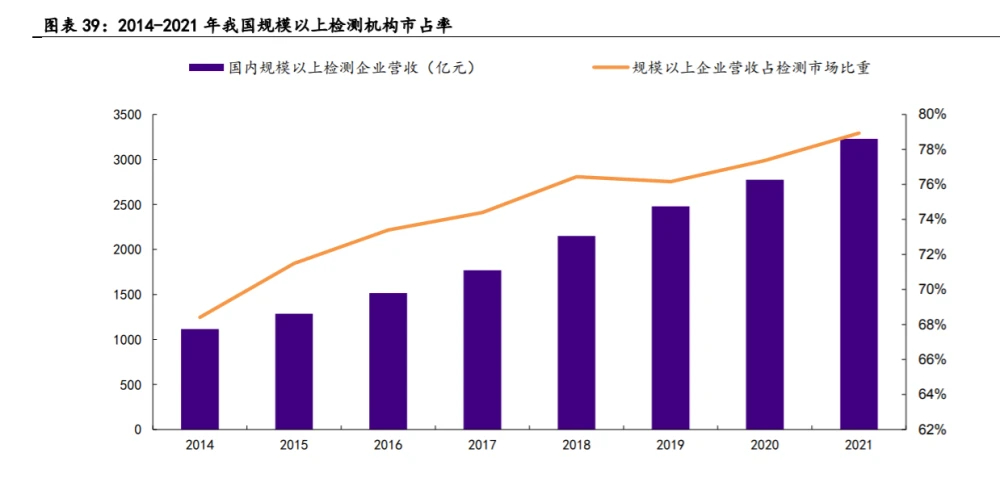

在我国检测检测 4090 亿市场中,目前营业收入在 5 亿元以上机构为 56 家,相比于 2020 年同比增加 14 家。近五年,规模以上检验检测机构的年度营业收入占行业总收入的比 重从 2014 年的 68.4%提升至 2021 年的 78.9%,反映在市场化竞争下,小型检测机构的商业 竞争力及抗风险能力相对较差,同时政府监管加强进一步出清掉部分经营质量较差的小型机构,行业规模效应和集约化趋势得到充分体现,未来预计规模效应好、技术水平高、行 业信誉优的品牌企业将有望继续壮大,行业的集约化趋势或将进一步得到加强。

各级政府部门设立的事业性质检验检测认证机构奠定了我国检测事业早期发展的基础, 由于经济社会发展催生了丰富多样的检测认证需求,在“简政放权”和“放管服”的政策 红利下企业制/民营检验检测机构数量持续增加,2021 年我国企业制检验检测机构 3.8 万家, 占机构总量的 73.2%,同比提升 3pct。近 7 年,我国事业单位制机构的比重呈现明显的逐 年下降趋势,市场化改革有序推进。民营检测机构数量 2021 年占行业比重 59.1%,较 2020 年同比增加 3.3pct,过去 8 年呈现明显上升趋势;2021 年民营检测机构营收 1656 亿元, 占我国检测市场 40%,同比增长 19%,较我国检测行业收入增速快 5pct。

检测市场下游复杂多样,目前我国传统产业转型升级,新兴行业保持快速发展,新材 料、新结构和新工艺不断涌现,对检验检测行业持续产生新需求,检验检测领域差异化发 展持续扩大。2021 年电子电器等新兴领域(包括电子电器、机器(含汽车)、材料测试、 医学、电力(含核电)、能源和软件信息化)继续保持高速增长,共实现收入 737 亿元, 同比增长 23.5%,新兴领域仍为检测检验行业发展的主要驱动力;而传统领域 (包括建筑 工程、建筑材料、环境与环保(不包括环境监测)、食品、机动车检验、农产品林业渔业 牧业)2021 年实现收入 1608 亿元,同比增长 13.5%,占比由 2016 年的 47.1%下降到 2021 年的 39.3%;另外,国防相关领域在 2021 年实现收入 32 亿元,同比增长 119%,增长 势头强劲。

近几年检验检测行业中上市公司数量增长,全国检验检测服务业中上市企业数量 94 家。国内的大/中型检验检测机构借助资本市场融资渠道,通过新设实验室、外延并购等方 式,扩大地域布局,提升检测业务范围,在我国检测市场中收入占比持续提升,华测检测 市占率提升至 2021 年的 1.1%,广电计量、谱尼测试、国检集团市占率提升至 2021 年的 0.5%,苏试试验市占率提升至 2021 年的 0.4%,第三方检测机构龙头市占率正在逐步提升。

根据检测业务性质及下游行业差异,检测业务可以划分为偏物理类检验检测服务(主 要包含计量、可靠性与环境试验和电磁兼容检测等)和偏化学类检验检测服务(主要包含 环保检测、食品检测和医学检测等)。其中,物理类检测服务的下游主要是国防军工、汽 车、等行业;化学类检验检测业务的主要下游为环保、食品、医学行业。从 2021 年下游增 速来看,国防军工、汽车、电子电器等物理类检测业务下游需求增速较食品、环保等领域 增速略高,物理类检测具备重资产属性,设备折旧占成本比重大,在下游行业检测需求处 于高景气阶段,收入及利润有望呈现更大的增长弹性,同时在需求不景气阶段控制成本的 难度更大,对利润端的影响也更为明显,对于企业下游新兴成长行业的前瞻性布局、实验 室产能扩建规划等能力要求更高;化学类检测中,耗材和人工的占比较高,下游环保、食 品检测市场规模较大,检测难度较物理类较低,市场竞争更为激烈,对服务半径及服务时 效的要求更高,对企业的的经营管理能力(人效提升及成本控制)要求较高,在下游需求 不景气阶段,经营管理能力强的企业能够优化成本控制实现较为稳定的业绩增长表现,业 绩具备一定韧性,同时在下游景气阶段,业绩增长水平有望提升。

声明:本文部分内容转载自互联网,仅供行业内人士学习交流之用途,感谢您的阅读与关注。

----------------------------------------

ALLSURPLUS (简称: 高富公司),是美国纳斯达克上市公司Liquidity Services旗下的工业交易平台。拥有超过100多年的行业经验及无可比拟的全球触角,高效、透明、简化地实现闲置或剩余工业资产设备的管理、评估和出售服务。我们为专业买家提供来自财富1000强、世界500强以及政府机构在内的8000多家企业客户的500多种工业领域、数以千计的闲置资产和库存设备销售。了解更多详情欢迎浏览我们的中文网站(www.go-dove-china.com)。

版权信息:© 2008-2024高富拍卖(上海)有限公司版权所有 沪ICP备15019967号